Cancelar anticipos

La valoración del registro contable presentado debe detallarse de la forma: En Anticipos de clientes recogemos la totalidad del saldo de la cuenta de anticipo, es decir, todo lo que nos entregaron los clientes como anticipo a cuenta de la operación.; En Hacienda Pública IVA repercutido sólo recogemos el importe del IVA correspondiente a la parte de anticipo que devolvemos a los clientes.

Asientos de ajuste Ciclo contable El ciclo contable

Registro de la pérdida de anticipo por no devolución. Sin embargo, sólo recuperamos el IVA correspondiente a la parte de anticipo que nos devuelven. Hay que tener siempre en cuenta que si el IVA no es deducible en su totalidad, su importe será incluido íntegramente dentro del importe del anticipo.

Asiento nomina con anticipo Actualizado mayo 2023

Asientos de contabilización de anticipos de clientes a largo plazo, con devolución del anticipo en fecha posterior. El 01/02/2015 una empresa recibe un anticipo de un cliente por una. Se ha alcanzado el límite semanal de acceso por IP a Prácticos

Gestión de Anticipos

Hasta ahora hemos contabilizado los anticipos atendiendo exclusivamente a lo que nos decían las cuentas (438) y (181) de la quinta parte del PGC. Esta información, junto a la regulación fiscal, nos permitió hacer un artículo previo en nuestra tribuna sobre la Contabilidad de anticipos de clientes: implicaciones en IVA.

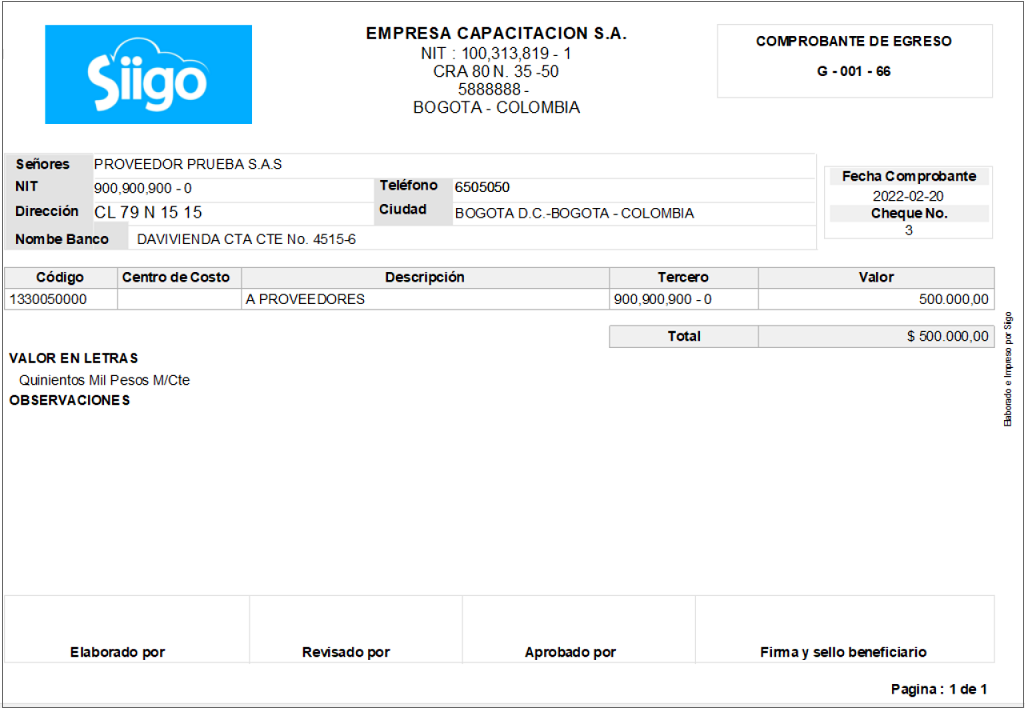

Elaboración egreso Anticipo proveedores Portal de Clientes Siigo Software Contable y

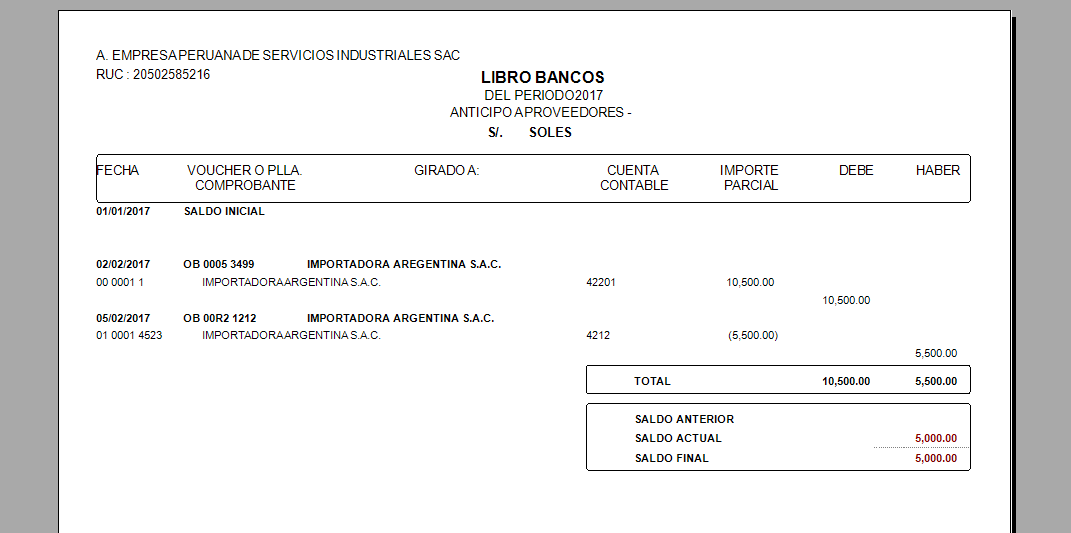

Fecha última revisión: 05/05/2021. Origen: Iberley. PLANTEAMIENTO. Asientos de contabilización de entrega de anticipos de clientes, devolución de parte del anticipo, venta en firme de la otra parte, factura pendiente de formalizar, envío de la factura..

Anticipo de remuneraciones asiento contable Actualizado marzo 2024

Contabilidad; Guía de asientos contables; Contabilización de devolución de compras. Descripción. Cuando nuestra empresa realiza una compra y surge cualquier problema con la mercancía, ya sea porque no cumple con los requisitos de calidad pactados, porque llega en mal estado, etc. procederá a hacer una devolución, que podrá ser de la totalidad de la mercancía o de parte de ella.

Pasos para realizar un asiento contable Actualizado marzo 2024

Las ventas con derecho a devolución en empresas de Internet. Como es conocido, las empresas que operan por internet están obligadas a otorgar el derecho de desistimiento de sus clientes, por un mínimo de 14 días, que muchas empresas incluso amplían hasta los 30 días. En consecuencia, el consumidor, sin que sean necesaria una "causa.

Asiento contable de devolucion de compra Actualizado marzo 2024

Definición. Un asiento contable de anticipo de clientes es el registro que se realiza en la contabilidad de una empresa para reflejar el dinero recibido por adelantado de un cliente antes de la entrega de un bien o servicio. En otras palabras, es la anotación contable que se hace cuando un cliente paga una parte o la totalidad de un producto.

Registro contable de un anticipo de cliente YouTube

Cuenta de anticipo a clientes. El plan general contable nos dice que en el caso de anticipo de clientes el asiento contable se realiza en la cuenta 438. ¿La cuenta 438 es activo o pasivo? Esta forma parte del pasivo corriente del balance.Los datos se registran cuando se abona el anticipo, que es en el momento de cerrar la venta de bienes o la contratación del servicio.

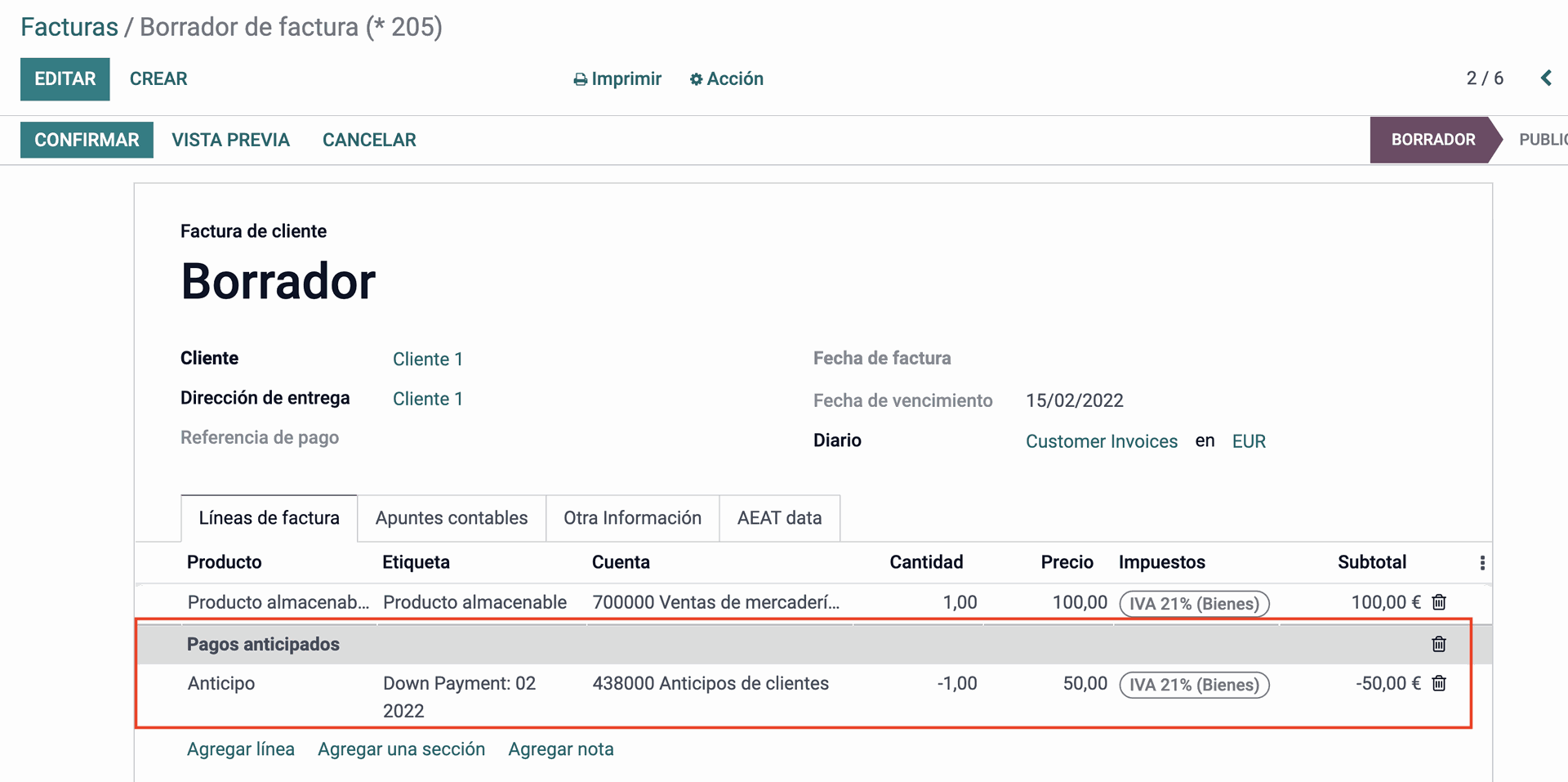

Gestión de anticipos de cliente en Odoo Sygel

En este video veremos cómo podemos registrar la devolución de un anticipo a nuestro cliente, esperamos que este video te ayude y no olvides que con UP CONTA.

Asiento contable de devoluciones sobre ventas Actualizado abril 2024

Contabilidad, Guía de asientos contables; Contabilización de devolución de ventas Descripción. Cuando nuestra empresa realiza una venta y surge cualquier problema con la mercancía, ya sea por que no cumple con los requisitos de calidad pactados, por que llega en mal estado, etc. es bastante probable que el cliente proceda a hacer una devolución, que podrá ser de la totalidad de la.

Tipos de asientos contables simples y compuestos Actualizado abril 2024

Asiento de la cuenta 438. Anticipos de clientes: Entregas de clientes, normalmente en efectivo, en concepto de a cuenta de suministros futuros. Cuando estas entregas se efectúen por empresas del grupo, multigrupo, asociadas u otras partes vinculadas deberán desarrollarse las cuentas de tres cifras correspondientes. Figurará en el pasivo corriente del balance.

Asiento Contable Devoluciã³N De Ventas MIDE

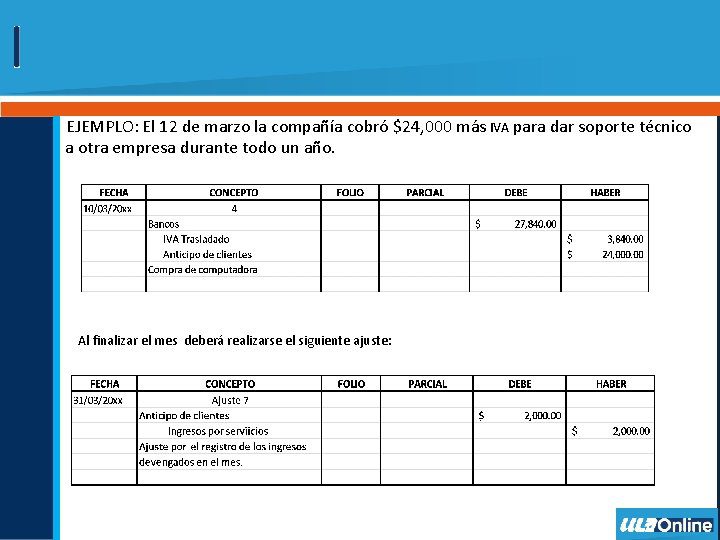

Para registrar la cancelación del anticipo, ABC debe realizar los siguientes asientos contables: Anulación del ingreso inicial: Cuenta por cobrar a clientes: -$1000. Anticipo cancelado: $1000. Cuenta por cobrar a clientes pendiente de pago: $0. Registro de la salida correspondiente al reembolso del anticipo al cliente: Caja o Banco: -$1000.

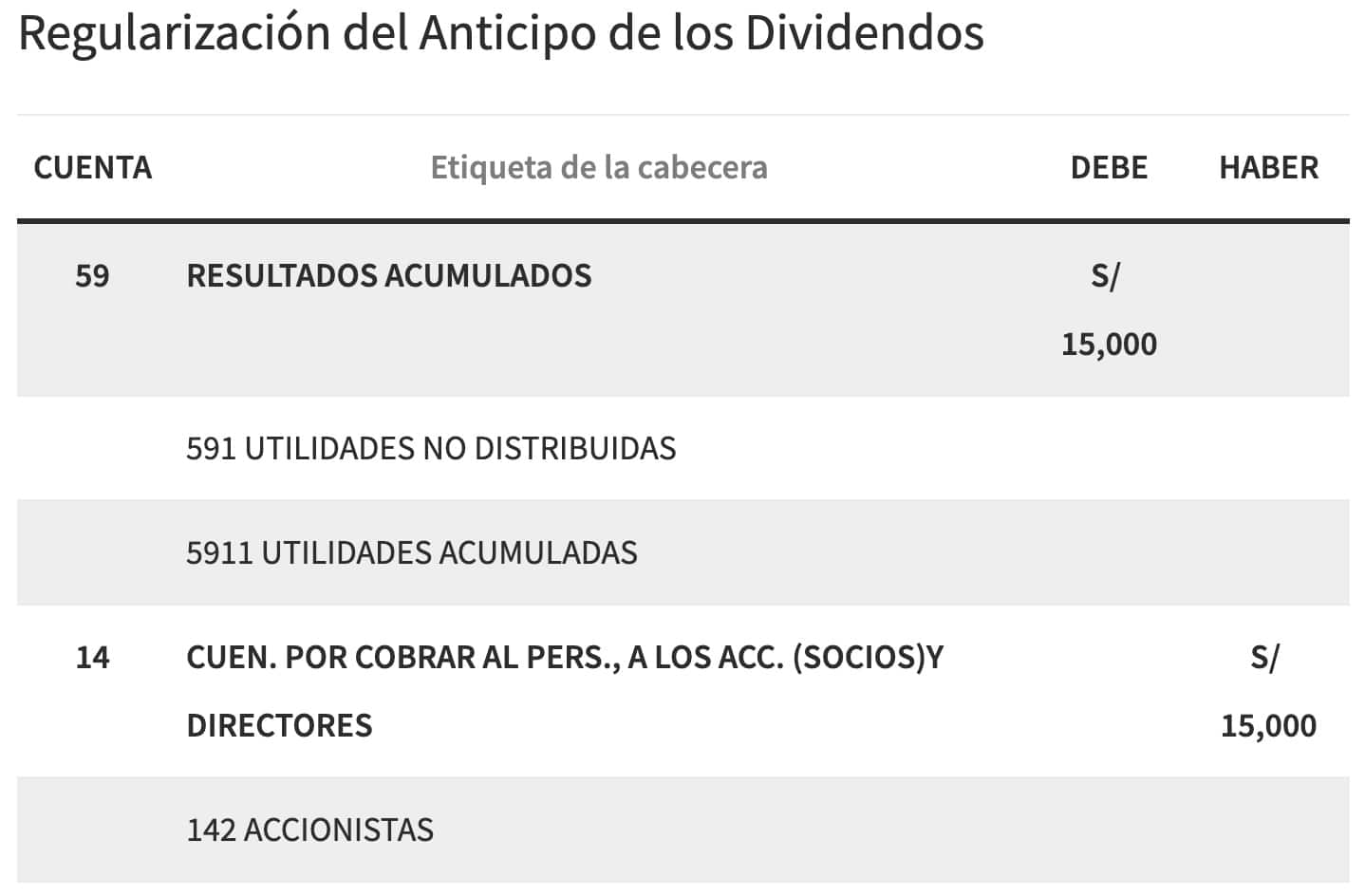

Asiento Contable de Anticipo de Dividendos Noticiero Contable

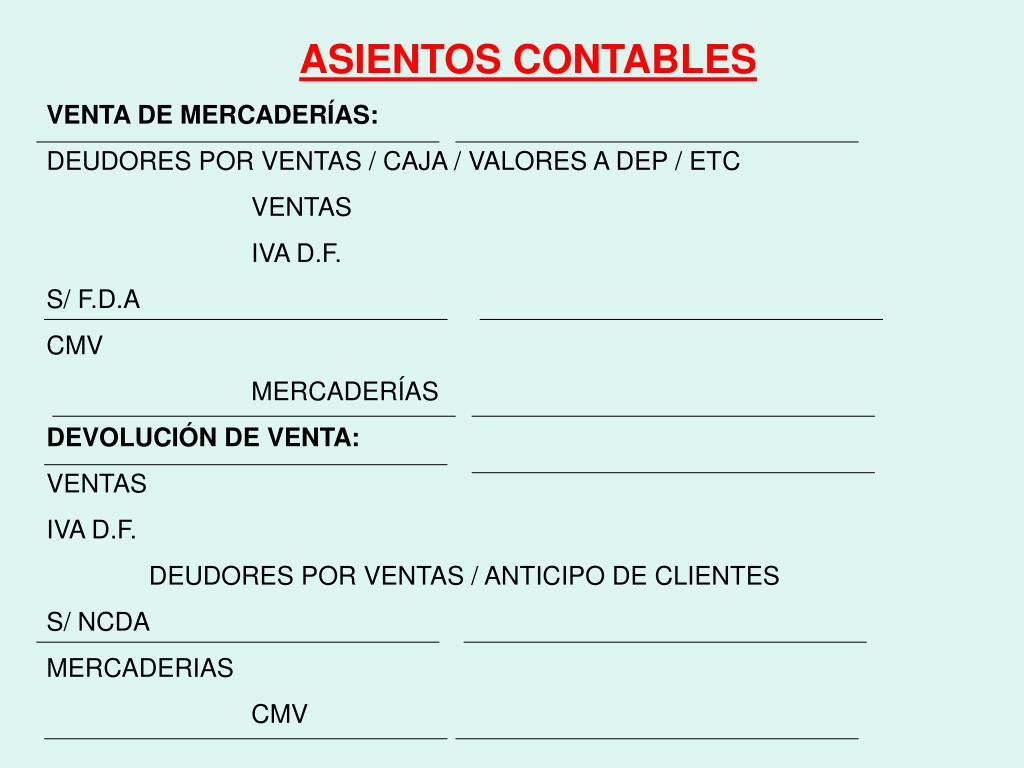

Devolución de ventas por parte de los clientes. Caso práctico: Cuenta 708. Devolución de ventas por parte de los clientes. PLANTEAMIENTO. Una sociedad vende mercaderías al contado por 1.050 u.m. En factura figura un descuento de 30 u.m. y un descuento por pronto pago de 20 u.m. Posteriormente, son devueltas por el..

Como REGISTRAR un ANTICIPO Sobre COMPRAS En [CONTABILIDAD] YouTube

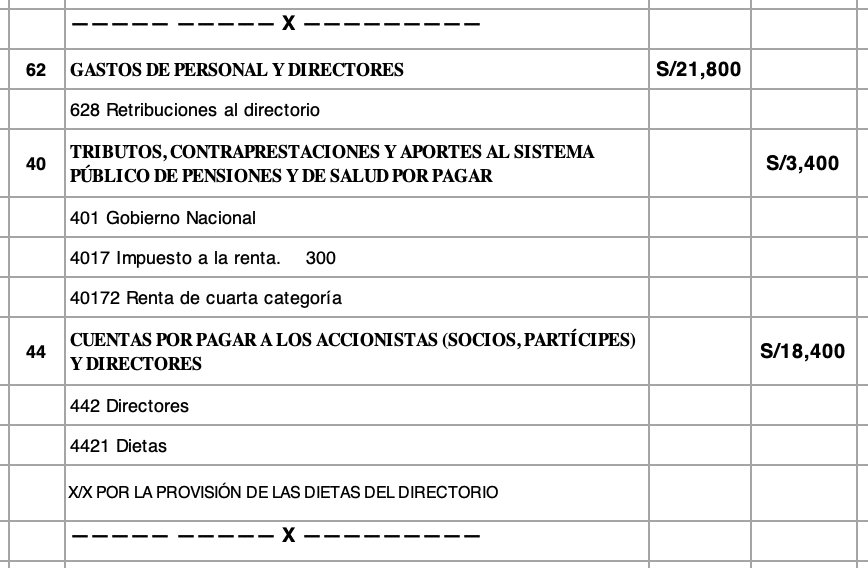

Asiento Contable: Cuenta 122 Anticipo de Clientes. Miguel ¿Cómo es el asiento contable de anticipo de clientes? El anticipo de clientes tiene un tratamiento contable y tributario muy especial, y para poder comprenderlo hay que leer algunas normas como la NIC, el TUO de IGV, el reglamento de comprobantes de pago y el TUO de Impuesto a la Renta.

Asiento Contable Devoluciã³N De Ventas MIDE

Al no realizarse definitivamente la operación de compra y devolvernos (los proveedores) el anticipo que realizamos en su momento, debemos registrar el asiento contrario al que hicimos cuando adelantamos el anticipo. También tienen que devolvernos el IVA que entregamos; evidentemente nos devolverán la cantidad que entregamos, sin distinguir IVA ni conceptos, y seremos nosotros los que.